点评

■ 事件。2026年4月,公司发布2025年年度报告及2026年一季度报告。2025年全年实现营业收入632.46亿元,同比增长12.90%;实现归母净利润10.57亿元,同比下降27.99%。2026Q1实现营收161.16亿元,同比增长31.14%,归母净利润1.14亿元,同比下降70.49%。公司2025年业绩受诉讼计提短期承压,但消费电池稳健、动力及储能业务高增长态势延续。

■ Q4业绩拆分。营收和净利:公司2025Q4营收197.13亿元,同增11.11%,环增19.14%,归母净利润为-3.48亿元,同降236.0%。毛利率:2025Q4毛利率为7.54%,同降5.82pcts,环降11.00pcts。净利率:2025Q4净利率为-7.19%,同降7pcts,环降10.29pcts。费用率:公司2025Q4期间费用率为13.66%,其中销售、管理、研发、财务费用率分别为0.95%、5.80%、5.97%、0.93%。

■ 动力与储能电池快速增长,电芯自供率提升。2025年,公司动力电池出货量合计42.72GWh(含储能电芯),同比增长68.92%,收入同增24.90%。公司动力电池装车量国内排名第六,全球出货量排名前十。储能系统装机量25.6GWh,同比增长188%,收入同增22.42%。消费电芯业务销售额与出货量增长超越行业平均,随着自供比例提升,有效增强产品附加值及整体盈利能力。

■ 诉讼和解消除短期压制,Q1营收逆势高增。报告期内子公司欣旺达动力与威睿电动汽车的买卖合同纠纷达成和解,公司据此确认预计负债29.12亿元,对2025年归母净利润影响约5-8亿元,拖累整体业绩。随着双方和解及对方撤诉,此项重大短期压制解除。2026年Q1,公司营收逆势同增31.14%,主要系电动汽车类电池收入增长强劲,彰显公司主营业务的强劲增长韧性。

■ 全球化产能布局深化,加速新增长极落地。公司积极推进全球化战略,越南消费电芯基地开工,动力电池泰国基地一期投产、二期启动筹备。产品技术端,发布能量密度400Wh/kg固态聚合物电池,BEV快充6C产品已量产。储能领域蝉联彭博Tier 1厂商,大储系统在海外批量交付。此外,公司加速布局低空经济、AIDC备电等新兴场景,有望打开多元增长曲线。

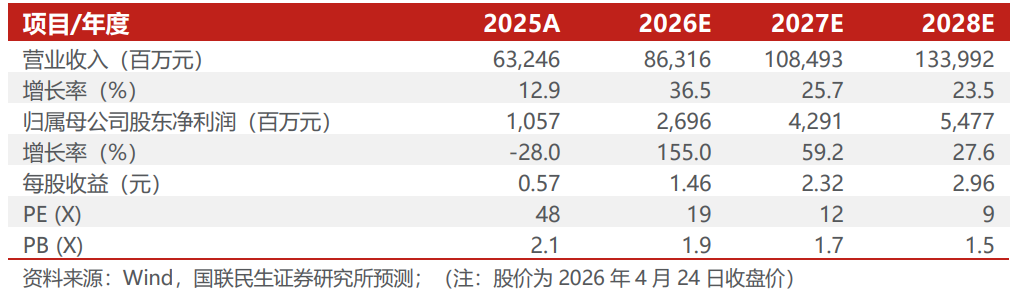

■ 投资建议:预计公司2026-2028年实现营收863.16、1084.93和1339.92亿元,同比增速分别为36.5%、25.7%和23.5%;归母净利分别为26.96、42.91和54.77亿元,同比增速分别为155.0%、59.2%和27.6%。以当前股价对应PE分别为19、12、9倍。考虑消费电池稳固基本盘,动力与储能电池放量在即,诉讼影响已基本出清,维持“推荐”评级。

■ 风险提示:

原材料价格波动风险;下游需求及新能源车销量不及预期风险;新产能建设及投产进度不及预期风险;海外客户开拓不及预期风险。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

证券研究报告:

欣旺达(300207.SZ)2025年年报及2026年一季报点评:短期业绩受诉讼扰动,多元业务扩张蓄力长期成长

对外发布时间:2026年4月26日

报告撰写:

邓永康 SAC编号S0590525120002

李孝鹏 SAC编号S0590525110040

席子屹 SAC编号S0590525110043

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

在线证券股票配资开户提示:文章来自网络,不代表本站观点。